핵융합 패권 경쟁 본격화… 中, 서방 추월하나

중국이 핵융합 에너지 상용화를 뒷받침할 공급망과 인접 산업 기반을 빠르게 강화하고 있는 가운데 미국과 유럽은 이를 따라잡기 위한 전략적 투자와 산업 생태계 조성이 시급한 상황이다.

핵융합 에너지는 현재 화석연료 중심의 지정학적 질서를 뒤흔들 수 있는 잠재력을 지닌 기술이다. 상용화에 성공할 경우 산업과 서비스 전반에 걸쳐 에너지의 회복력, 안보, 안정적 공급을 동시에 확보할 수 있다. 하지만 이러한 이점은 복잡한 공급망을 선제적으로 구축하고, 대규모 핵융합 발전소를 지어 경제성을 확보하는 데 성공한 국가가 가져가게 될 것이다.

미국을 비롯한 서방 국가들은 핵융합 기술 자체뿐 아니라, 이를 뒷받침할 다양한 기술의 산업 공급망까지 함께 구축해야 하는 과제를 안고 있다. 문제는 중국이 복잡한 생산 공정을 빠르게 확장하고, 전략적인 투자를 통해 이 분야에서 점점 더 앞서 나가고 있다는 점이다. 실제로 여러 핵심 산업이 이미 서방에서 중국으로 이동한 전례도 적지 않다. 핵융합 산업에서도 같은 흐름이 반복될 위험이 있지만, 아직 이를 되돌릴 기회가 완전히 사라진 것은 아니다.

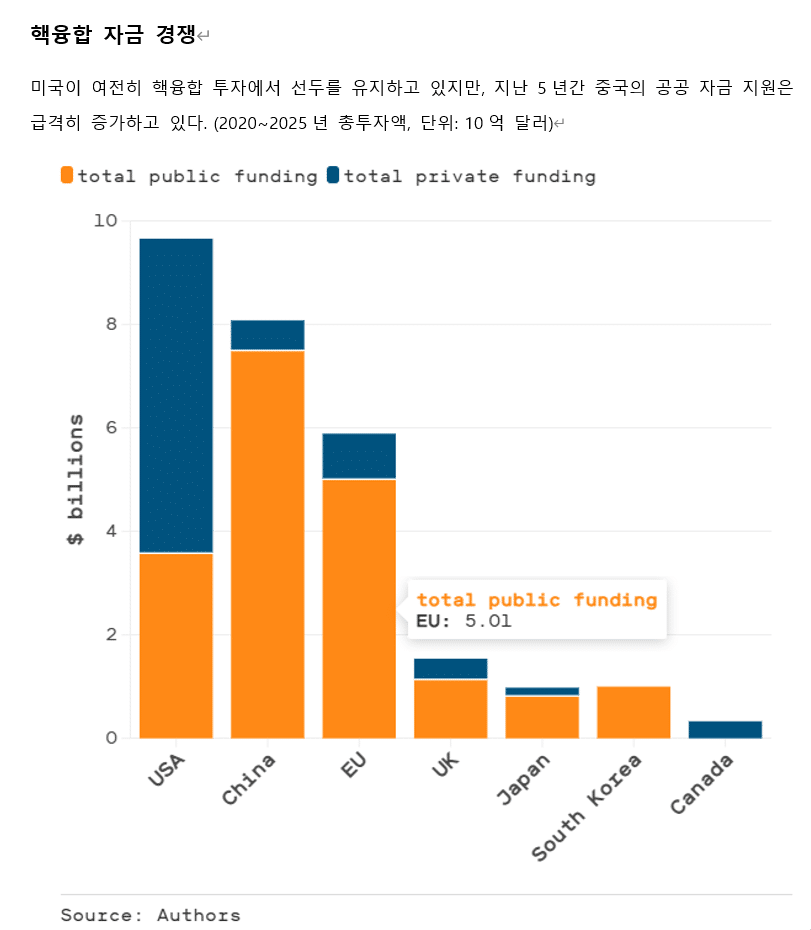

사실 핵융합 에너지 개발은 오랜 시간 미국과 유럽이 주도해 온 분야다. 이들 국가는 대규모 공공 자금을 꾸준히 투입해 왔고, 세계적인 민간 핵융합 기업들 역시 대부분 서방에 포진해 있다. 덕분에 핵융합 상용화를 위한 기초 기술은 상당 부분 서방에서 먼저 확보된 상태다. 그러나 최근 5년 사이 중국이 이 분야에 대한 지원을 대폭 확대하면서, 산업 주도권이 중국으로 넘어갈 가능성이 커지고 있다.

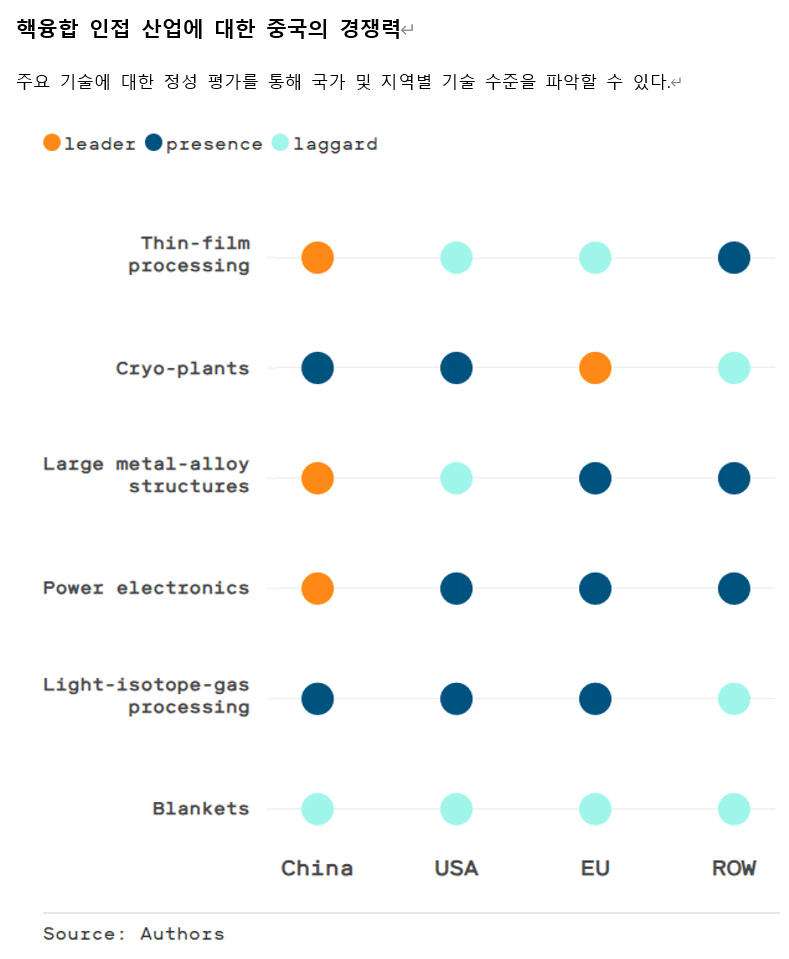

중국은 이미 갖춰진 산업 기반을 바탕으로 자국의 핵융합 산업을 서방보다 훨씬 빠르고 효율적으로 성장시킬 수 있는 여건을 확보하고 있다. 핵융합 상용화를 위해서는 단순한 기술 개발을 넘어, 공급망 구축과 전문 인력 양성, 인접 산업 전반에 걸친 기술력과 역량, 그리고 이를 뒷받침할 보완적 자산(complementary asset)이 함께 마련돼야 한다. 하지만 미국과 유럽은 박막 처리(thin-film processing), 전력 전자(power electronics) 등 핵융합 산업의 핵심 인프라에 대한 지원에서 중국에 크게 뒤처진 상황이다.

미국과 그 동맹국, 협력국이 중국과의 경쟁에서 우위를 확보하기 위해서는 핵융합 기술 자체에 대한 투자뿐 아니라, 이를 지탱하는 인접 산업 전반에 대한 대대적인 투자가 반드시 병행돼야 한다.

현재 핵융합 에너지의 상용화를 위한 가장 유망한 과학·공학적 접근법을 살펴보면, 중국이 이 산업에서 주도권을 잡게 될 가능성과 서방이 이에 대응해 경쟁력을 확보할 방법을 알 수 있다. 그 핵심 기술로 꼽히는 것이 바로 ‘토카막(tokamak)’이다. 강력한 자기장을 이용해 플라스마 상태의 이온화된 기체를 가둔 뒤, 원자핵을 융합시켜 열에서 전기로 변환된 에너지를 발생시키는 기술이다. 토카막 시스템은 플라스마의 밀폐 및 가열, 연료 생산과 처리, 블랭킷과 열 유속 관리, 전력 변환 등 여러 핵심 기술로 구성된다.

이러한 핵심 시스템들을 구축하는 데 필요한 인접 산업들을 면밀히 들여다보면, 중국이 해당 분야에서 뚜렷한 우위를 확보하고 있다는 사실과 함께, 미국과 유럽이 핵융합 산업 기반을 마련하는 데 어떤 난관에 직면해 있는지도 확인할 수 있다. 중국은 여섯 가지 핵심 산업 중 세 분야에서 이미 확고한 주도권을 쥐고 있다. 서방은 남아있는 세 분야 중 두 곳에서도 우위를 잃을 위기에 처해 있다. 특히 박막 처리, 대형 금속 합금 구조물, 전력 전자 분야에서 중국의 산업 경쟁력은 핵융합 업스트림 공급망(upstream supply chain)을 구축하는 데 튼튼한 토대를 제공하고 있다.

박막 처리의 중요성은 플라스마 밀폐 시스템에서 극명하게 드러난다. 토카막은 강력한 전자석을 이용해 핵융합 플라스마를 제자리에 고정시키는데, 이 전자석의 코일은 반드시 초전도 물질로 제작돼야 한다. 이 중 희토류 바륨 구리 산화물(REBCO)은 현재 대량으로 확보 가능한 초전도체 중 핵융합에 가장 적합한 고성능 소재로 평가된다.

REBCO 산업은 박막 처리 기술에 기반하고 있으며, 현재는 세계 곳곳에 분산돼 있는 여러 제조업체가 소규모로 생산을 이어가고 있는 실정이다. 하지만 핵융합 산업이 성장하면서 규모의 경제를 빠르게 실현할 수 있는 기업들을 중심으로 REBCO 생산 기반이 재편될 가능성이 크다.

이 분야에서 중국은 이미 뚜렷한 경쟁력을 갖추고 있다. 태양광 패널과 평판 디스플레이용 박막 대량 생산에서 세계 선두 자리를 차지하고 있을 뿐 아니라, 숙련된 전문 인력과 정밀 장비, 인프라, 원자재 업스트림 공급망 등 전반적인 생태계를 갖췄다. 서방이 이 분야에 대한 투자와 전략 수립에 소홀할 경우 핵융합 자석용 REBCO 박막 처리 시장도 결국 중국이 장악할 공산이 크다.

토카막에 들어가는 전자석은 높이만 해도 3층 건물에 맞먹는다. 이 거대한 장치를 플라스마를 가두는 진공 용기 주위에 단단히 고정하기 위해서는 고강도 금속 합금으로 만든 대형 구조물이 필요하다. 이러한 복잡한 금속 구조물은 조선, 항공우주, 석유·가스 인프라, 터빈 산업 등에서 널리 쓰이지만, 핵융합 발전소에는 훨씬 더 까다로운 조건이 요구된다. 방사선에 견디고, 극저온 환경에서도 안정성을 유지하며, 부식에도 강한 특수 합금이 새롭게 개발돼야 하는 것이다.

중국은 특수 금속 합금을 제조하고 이를 복잡한 구조물로 가공하는 데 필요한 대규모 생산 능력과 금속공학 연구 역량을 이미 갖추고 있다. 이러한 기반은 중국이 관련 기술을 보유한 다른 국가들보다 유리한 위치를 선점할 수 있는 결정적 요인이 된다.

토카막에는 대형 전력 전자 시스템도 필수적이다. 이 분야 역시 중국이 확고한 우위를 점하고 있다. 고속철도, 재생에너지 기반 마이크로그리드, 아크로(arc furnace) 등에도 사용되는 전력 전자 시스템은 핵융합 발전에서도 핵심적인 역할을 한다. 2024년 기준, 중국은 누적 4만 8,000킬로미터에 달하는 고속철도망을 구축했다. 이는 유럽 전체 고속철도망의 세 배, 고속철도보다 느린 미국의 아셀라(Acela) 노선의 55배에 해당하는 규모다. 다른 국가들도 관련 기술을 보유하고 있지만, 중국은 비교적 최근에 이 분야를 집중 육성하기 시작했고, 훨씬 큰 규모로 실전에 적용하고 있다는 점에서 차이가 있다.

하지만 서방의 기회가 완전히 사라진 것은 아니다. 극저온 냉각 시스템(cryo-plant), 연료 처리, 블랭킷 등 핵융합 공급망에서 여전히 핵심적인 세 분야에서 서방은 주도권을 확보할 여지를 남겨두고 있다.

토카막 시스템의 전자석을 초전도 상태로 유지하려면 약 20켈빈의 극저온 상태를 유지해야 하며, 이를 위해 수 메가와트 규모의 대형 극저온 냉각 플랜트가 필요하다. 이 분야에서 어느 국가가 최종적으로 산업을 주도하게 될지는 아직 불투명하다. 유럽에는 린데 엔지니어링(Linde Engineering)과 에어리퀴드 엔지니어링(Air Liquide Engineering)이라는 두 글로벌 선도 기업이 있고, 미국에는 에어 프로덕츠 앤드 케미컬즈(Air Products and Chemicals), 차트 인더스트리(Chart Industries) 등이 있다. 반면 중국도 항양그룹(Hanyang Group), SASPG, 카이펑 에어 세퍼레이션(Kaifeng Air Separation), SOPC 등 자체 극저온 산업 기반을 갖춘 기업들을 다수 보유하고 있다. 이처럼 각 지역은 이미 핵융합 수요에 대응할 수 있는 산업적 토대를 어느 정도 마련해 놓은 상태다.

아직 초기 단계에 머물러 있는 핵융합 연료 생산에는 수소·중수소·삼중수소 등 경원소 기체(light-isotope gas)를 다루는 정밀한 처리 기술이 필요하다. 미국, 유럽, 중국에서는 의료, 수소폭탄 제조, 과학 연구 등 일부 분야에서 이러한 기술이 소규모로 활용되고 있다. 하지만 핵융합 상용화가 요구하는 수준의 생산 규모는 현재의 산업 기반으로는 감당할 수 없는 상황이다. 이는 오히려 관련 기술 역량을 새롭게 육성할 수 있는 중요한 기회가 될 수 있다.

블랭킷과 열 유속 관리(heat flux management) 기술 역시 서방 국가들에게 또 하나의 기회라고 할 있다. 블랭킷은 핵융합 반응으로부터 방출되는 에너지를 흡수하고, 삼중수소(tritium)를 생성하는 매개체 역할을 한다. 그러나 상업용 규모로 이 기술을 구현하려면 완전히 새로운 접근 방식이 필요하다. 액체 리튬(liquid lithium), 납-리튬 공융 합금(lead-lithium eutectic), 핵융합 전용 용융염(molten salt)과 같은 핵심 물질을 다룰 수 있는 상업적 전문성을 갖춘 인접 산업은 현재 존재하지 않는다. 일부 유사 기술이 원자력 분열 산업에서 초기 연구 단계에 머물러 있을 뿐이다.

이 분야에서 미국은 결정적인 우위를 점할 수 있는 잠재력을 갖고 있다. 미국은 세계 최대 베릴륨(beryllium) 생산국이며, 이 금속은 블랭킷 설계에서 핵심 소재로 활용되기 때문이다. 다만 베릴륨을 실제로 활용하기 위해서는 이를 구성하는 다른 특수 부품에 대한 기술 개발도 함께 이뤄져야 한다.

이처럼 핵융합 상용화를 위해서는 총 여섯 가지 인접 산업이 결정적인 역할을 하게 된다. 그 가운데 박막 처리와 대형 금속 합금 구조물 분야에서는 이미 중국이 확고한 우위를 점하고 있다. 특히 주목할 점은 중국이 이들 인접 산업의 중요성을 분명히 인식하고 있으며, 이를 핵융합 개발에 적극적으로 결합시키고 있다는 사실이다. 실제로 중국은 철강, 정밀 장비, 전력망, 발전, 항공우주 등 주요 산업 전반을 아우르는 대규모 핵융합 컨소시엄을 출범했다.

서방이 이 분야에서 중국을 따라잡는 것은 결코 쉬운 일이 아닐 것이다. 하지만 정책 결정자들과 산업계는 지금부터라도 이 흐름에 주목하고, 경쟁력 있는 대체 공급망을 구축하기 위한 노력을 시작해야 한다.

서방이 비교적 강세를 보이고 있는 극저온 냉각 플랜트 분야는 앞으로도 주도권을 이어갈 수 있을 것으로 전망된다. 특히 천연가스 액화 수요가 늘어나면서 극저온 플랜트 생산 기반이 더욱 탄탄해진다면, 이는 향후 핵융합 에너지 공급망을 구축하는 데도 큰 도움이 될 수 있다.

미국과 유럽은 이제 막 형성되기 시작한 연료 처리 기술과 블랭킷 기술 분야에서도 선도적 위치를 확보할 기회를 갖고 있다. 이를 실현하기 위해서는 정책 결정자들이 기업들과 긴밀히 협력해 공공 및 민간 자금이 주요 공급망에 효과적으로 배분되도록 해야 한다. 정부는 초기 고객으로 나서거나, 대규모 자본 투자를 뒷받침할 부채 금융을 제공하는 역할을 맡을 수 있다. 동시에 민간 자본과 주식 투자 유인을 높이기 위해 양도소득세 감면 등의 금융 환경 개선책도 함께 추진돼야 한다. 특히 박막 처리, 특수 합금 생산처럼 뒤처진 분야에서는 한국과 일본처럼 글로벌 생산 기반을 갖춘 파트너 국가들과의 협력이 중요한 돌파구가 될 수 있다.

핵융합 산업과 관련된 여러 분야와 공급망을 유기적으로 연결하고 이를 성장의 동력으로 전환하려면 무엇보다 장기적인 안목과 명확한 리더십이 필요하다. 특히 핵융합을 뒷받침할 보완 산업의 수요 측면에 집중해야 한다. 핵융합 기술이 본격적으로 상용화되기까지는 앞으로도 10년 이상의 시간이 필요할 것으로 예상되기 때문에, 그 기반이 될 공급망은 지금부터 리스크를 줄이고 수익성을 확보할 수 있는 구조로 만들어야 한다. 이를 위해 전력 전자와 박막 처리처럼 경제 활력에 직접 기여할 수 있는 산업을 중심으로 수요를 촉진하는 전략이 필요하다. 예를 들어 전력망 현대화를 통해 전력 전자 산업의 내수 기반을 강화하고, 국내 반도체 제조 역량을 높여 박막 처리 기술의 경쟁력을 끌어올릴 수 있다.

서방은 에너지 생산 자체에 대한 수요 확대에도 주목해야 한다. 세계 최대 에너지 소비국인 중국은 자국의 방대한 내수 시장을 활용해 빠르게 기술력을 높이고, 자국 산업을 주도할 국가 대표 기업들을 집중 육성하고 있다. 이는 최근 전기차 산업에서도 입증된 전략으로, 중국은 이러한 방식으로 글로벌 제조업의 주도권을 확보해 왔다. 이처럼 공급과 수요 양측에 대한 동시 투자는 중국의 성공을 이끈 핵심 전략이었다.

핵융합 에너지의 주도권을 둘러싼 경쟁은 이미 시작됐다. 지금이야말로 미국과 서방 동맹국들이 핵융합 산업을 뒷받침할 견고하고 회복력 있는 산업 기반을 조성하기 위해 핵심적인 혁신 생태계에 본격적으로 투자해야 할 시점이다.

다니엘 브루너(Daniel F. Brunner)는 커먼웰스 퓨전 시스템스(Commonwealth Fusion Systems)의 공동 창립자이자 퓨처 테크 파트너스(Future Tech Partners)의 파트너다.

에들린 레빈(Edlyn V. Levine)은 비공개 기술 스타트업의 공동 창립자이며, MIT 슬론 경영대학원(MIT Sloan School of Management)의 외부 연구원으로 활동하고 있다.

피오나 머리(Fiona E. Murray)는 MIT 슬론 경영대학원의 기업가정신 분야 교수이자 나토 혁신기금(NATO Innovation Fund) 부의장이다.

로리 버크(Rory Burke)는 MIT 슬론 출신으로, 미 에너지부 산하의 첨단 에너지 기술 연구개발 기관(ARPA-E)에서 단기 연구원으로 근무했다.

The post 핵융합 패권 경쟁 본격화… 中, 서방 추월하나 appeared first on MIT 테크놀로지 리뷰 | MIT Technology Review Korea.